“A股市場(chǎng)信心和成交量當(dāng)前顯著提升�����,正是布局的好時(shí)機(jī)�����?�!眹?guó)聯(lián)基金多策略投資總監(jiān)王喆近日接受中國(guó)證券報(bào)記者專訪時(shí)給出了這樣的判斷���。

在指數(shù)投資大潮中�����,國(guó)聯(lián)基金正以“量化+AI”的科技基因積極布局��,繼去年四季度推出國(guó)聯(lián)滬深300指數(shù)增強(qiáng)基金之后���,今年3月10日起正式發(fā)售國(guó)聯(lián)中證A50ETF(基金代碼:159390),劍指有著中國(guó)版“漂亮50”之稱的A股核心資產(chǎn)“新標(biāo)桿”���。

掌舵量化與指數(shù)投資�����、FOF(基金中基金)兩個(gè)團(tuán)隊(duì)的“數(shù)據(jù)捕手”王喆,相信“真正的投資機(jī)會(huì)藏在數(shù)據(jù)的褶皺里”���。即使是國(guó)聯(lián)中證A50ETF這種看似標(biāo)準(zhǔn)化的產(chǎn)品��,團(tuán)隊(duì)也力求將其打造為兼具β(市場(chǎng)整體收益)與α(超額收益)挖掘能力的投資工具�����。

“A股核心資產(chǎn)短期來(lái)看屬于政策托底與盈利修復(fù)共振時(shí)期���?��!蓖鯁闯錆M信心地說(shuō),隨著政策紅利持續(xù)釋放���,企業(yè)利潤(rùn)復(fù)蘇將由核心資產(chǎn)沿著產(chǎn)業(yè)鏈傳導(dǎo)與擴(kuò)散��。中證A50指數(shù)憑借其行業(yè)均衡性����、ESG優(yōu)勢(shì)與制度紅利����,估值將逐漸從“周期折價(jià)”向“成長(zhǎng)溢價(jià)”切換。

國(guó)聯(lián)基金多策略投資總監(jiān)王喆

長(zhǎng)錢(qián)入市利好配置型產(chǎn)品

“國(guó)家倡導(dǎo)‘長(zhǎng)錢(qián)長(zhǎng)投’����,大型機(jī)構(gòu)資金入市時(shí)會(huì)尋找配置型產(chǎn)品,并且長(zhǎng)期持有��。對(duì)應(yīng)的����,配置型的指數(shù)基金就越來(lái)越受到市場(chǎng)關(guān)注了�?����!蓖鯁幢硎?����。

王喆分析���,在長(zhǎng)錢(qián)持續(xù)入市的背景下���,未來(lái)市場(chǎng)的增量資金將主要由公募基金、保險(xiǎn)和銀行理財(cái)三大部分構(gòu)成����。目前�,銀行理財(cái)中的權(quán)益品類占比較低;相對(duì)來(lái)說(shuō)���,保險(xiǎn)的權(quán)益投資占比較高�����,因?yàn)樨?fù)債端成本壓力倒逼險(xiǎn)資增配權(quán)益資產(chǎn)����;而公募基金目前的主要增量是來(lái)自于權(quán)益類指數(shù)基金,并且可能在未來(lái)一段時(shí)間�����,公募權(quán)益類指數(shù)基金將是A股市場(chǎng)主要的增量資金來(lái)源�����。

可以說(shuō)�,指數(shù)化投資的爆發(fā)是政策、資金��、技術(shù)三重變革的必然結(jié)果�����,這也是國(guó)聯(lián)基金積極布局指數(shù)類產(chǎn)品的原因���。王喆進(jìn)一步表示��,未來(lái)�,隨著產(chǎn)品精密化、生態(tài)協(xié)同化����、技術(shù)智能化的推進(jìn),指數(shù)投資工具將從“市場(chǎng)β載體”升級(jí)為“資產(chǎn)配置操作系統(tǒng)”�����。國(guó)聯(lián)基金將重點(diǎn)在指數(shù)和指增基金上完成產(chǎn)品矩陣布局����,并形成投研-銷售-服務(wù)一體化的生態(tài)構(gòu)建,借助最前沿的AI人工智能技術(shù)���,在策略上完成α增厚���,運(yùn)營(yíng)上完成低成本和高流動(dòng)性的突圍。

中證A50指數(shù)為何領(lǐng)跑10年

“中證A50指數(shù)基金正是機(jī)構(gòu)投資者青睞的配置型產(chǎn)品�����?�!蓖鯁幢硎?�,A系列指數(shù)在指數(shù)編制方案上注重了行業(yè)均衡�,能很好地表征A股市場(chǎng)的整體表現(xiàn)。

據(jù)介紹�����,中證A50指數(shù)前三大行業(yè)權(quán)重(食品飲料14.2%�����、電力設(shè)備12.7%�、銀行11.5%)的分散度優(yōu)于上證50指數(shù)(金融地產(chǎn)占比42%),同時(shí)納入寧德時(shí)代�、恒瑞醫(yī)藥等新經(jīng)濟(jì)龍頭,科技與消費(fèi)的合計(jì)占比提升至48%��,因此中證A50指數(shù)被稱為中國(guó)核心資產(chǎn)的“新標(biāo)桿”�。

中證A50指數(shù)與中證A500指數(shù)相比,前者屬于大盤(pán)均衡類產(chǎn)品��,后者屬于大盤(pán)成長(zhǎng)類產(chǎn)品����;前者的成分股有著更大的市值�����、更高的ROE(凈資產(chǎn)收益率)水平�����、更高的股息率�����。也就是說(shuō)����,中證A50指數(shù)更適合偏好行業(yè)龍頭����、更關(guān)注盈利能力的投資者;中證A500指數(shù)更適合對(duì)標(biāo)的分散度和成長(zhǎng)性有偏好的投資者���。

“與很多投資者感受不同的是��,A股盡管看上去是小市值股票更容易取得超額收益�,但現(xiàn)實(shí)卻是,從過(guò)去十年的回測(cè)收益來(lái)看��,代表各行業(yè)龍頭的中證A50指數(shù)比中證A500指數(shù)表現(xiàn)得更好��?�!蓖鯁锤嬖V記者���。

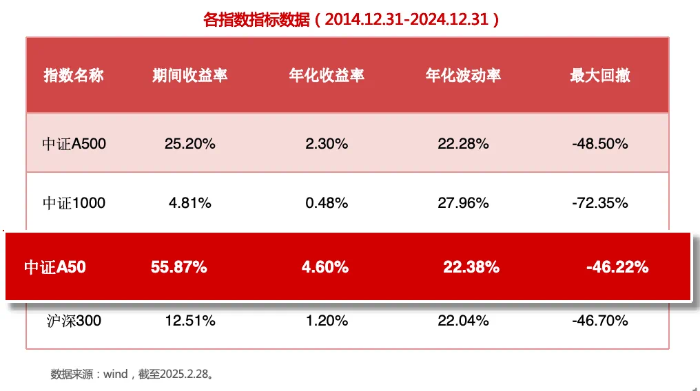

數(shù)據(jù)顯示,中證A50指數(shù)自基日(2014年12月31日)至2024年12月31日的10年期收益率為55.87%���,年化收益率為4.60%����,年化回報(bào)高于中證A500���、滬深300等其他主流寬基指數(shù)����。

為什么會(huì)這樣��?王喆說(shuō)����,龍頭股意味著更強(qiáng)的行業(yè)競(jìng)爭(zhēng)力�����、更穩(wěn)定的盈利能力����,也往往伴隨著更高的估值水平����。這種趨勢(shì),有以下幾點(diǎn)影響因素:首先是市場(chǎng)的交易者結(jié)構(gòu)���,比如機(jī)構(gòu)投資者更偏好龍頭股�����;其次��,市場(chǎng)對(duì)宏觀經(jīng)濟(jì)的預(yù)期����,也會(huì)導(dǎo)致投資者階段性更注重企業(yè)盈利能力的穩(wěn)定性等因素����;還有�����,市場(chǎng)上風(fēng)險(xiǎn)偏好����、流動(dòng)性也會(huì)影響投資者對(duì)市值��、成長(zhǎng)或價(jià)值等維度的投資選擇���。展望未來(lái),中證A50指數(shù)的收益表現(xiàn)能否強(qiáng)者恒強(qiáng)���?對(duì)此����,王喆沒(méi)有給出確定的答復(fù)�����,他坦言�����,宏觀經(jīng)濟(jì)預(yù)期、投資者結(jié)構(gòu)��、風(fēng)險(xiǎn)偏好�、市場(chǎng)流動(dòng)性等因素都會(huì)導(dǎo)致權(quán)益風(fēng)格產(chǎn)生變化。但他判斷����,在政策紅利釋放、盈利質(zhì)量提升�����、資金增配共振的三重驅(qū)動(dòng)下�����,中證A50指數(shù)適合作為寬基底倉(cāng)配置����,未來(lái)重點(diǎn)關(guān)注上市公司二季度財(cái)報(bào)季的盈利超預(yù)期個(gè)股與下半年政策催化窗口。“ETF是資產(chǎn)配置的‘基礎(chǔ)設(shè)施’�。”王喆表示��,國(guó)聯(lián)基金選擇深耕ETF,既是順應(yīng)指數(shù)化投資爆發(fā)的趨勢(shì)��,也與公司“AI量化+系統(tǒng)化風(fēng)控”的核心競(jìng)爭(zhēng)力高度契合�����。相較于傳統(tǒng)主動(dòng)權(quán)益產(chǎn)品���,ETF透明化�����、低費(fèi)率的特點(diǎn)更符合機(jī)構(gòu)與個(gè)人投資者的長(zhǎng)期需求。在當(dāng)前市場(chǎng)上豐富的指數(shù)基金產(chǎn)品供給中�,國(guó)聯(lián)中證A50ETF有哪些特色優(yōu)勢(shì)?王喆表示:“對(duì)指數(shù)基金來(lái)說(shuō)�����,跟蹤精度�、成本控制、流動(dòng)性管理是影響投資者利益的重要因素�。”在優(yōu)化跟蹤精度上�,該產(chǎn)品不僅采用全復(fù)制策略�,還會(huì)通過(guò)優(yōu)化抽樣和動(dòng)態(tài)再平衡算法實(shí)現(xiàn)更精準(zhǔn)的跟蹤指數(shù)����。在成本控制上,該產(chǎn)品將采用算法交易分倉(cāng)����,將大額訂單拆分為多筆小單,以平滑市場(chǎng)影響�����,還會(huì)針對(duì)不同屬性的股票采用不同交易算法����,以期獲得更好的累計(jì)超額收益。除此之外��,在成分股調(diào)整前��,團(tuán)隊(duì)會(huì)利用模型預(yù)測(cè)成分股流動(dòng)性沖擊��,提前進(jìn)行成分股替換布局�����。在風(fēng)險(xiǎn)管理方面,該產(chǎn)品采用黑名單預(yù)警�����,實(shí)時(shí)監(jiān)控成分股輿情�����,對(duì)涉及重大違規(guī)的企業(yè)啟動(dòng)臨時(shí)調(diào)出機(jī)制���。在流動(dòng)性管理方面����,該產(chǎn)品會(huì)采取做市商激勵(lì)機(jī)制���,并設(shè)置應(yīng)急贖回機(jī)制,避免在極端市場(chǎng)環(huán)境下出現(xiàn)折溢價(jià)率失控等情況�。“將AI深度融入ETF運(yùn)營(yíng)也是國(guó)聯(lián)基金的一大特色?!蓖鯁磸?qiáng)調(diào),國(guó)聯(lián)基金的量化團(tuán)隊(duì)專注于人工智能在金融領(lǐng)域的應(yīng)用����,團(tuán)隊(duì)匯聚了一批具備人工智能�、數(shù)據(jù)科學(xué)和金融工程背景的專業(yè)人才����,并在軟硬件方面投入了大量資源,包括目前已部署DeepSeek蒸餾版大模型����。“未來(lái),隨著大模型等技術(shù)的深度融合���,量化賦能指數(shù)投資將進(jìn)入‘智能增強(qiáng)2.0’時(shí)代��,為投資者創(chuàng)造更優(yōu)的風(fēng)險(xiǎn)收益比�����?��!蓖鯁凑f(shuō)。“以中證A50指數(shù)為代表的中國(guó)核心資產(chǎn)���,正在經(jīng)歷從‘周期折價(jià)’向‘成長(zhǎng)溢價(jià)’的估值切換�����?����!蓖鯁凑J(rèn)為��,這一過(guò)程既受益于政策紅利釋放和企業(yè)盈利質(zhì)量提升�����,也與DeepSeek大模型等國(guó)產(chǎn)技術(shù)突破帶來(lái)的產(chǎn)業(yè)升級(jí)密不可分����。不過(guò),近期科技板塊的快速上漲引發(fā)了市場(chǎng)分歧和隱憂�����。王喆表示�,交易擁擠度的重要指標(biāo)是一個(gè)板塊的成交量占市場(chǎng)總成交量的比重,從數(shù)據(jù)來(lái)看�����,TMT等科技賽道的交易擁擠度已至歷史高位����,估值抬升與業(yè)績(jī)兌現(xiàn)的錯(cuò)位可能加劇板塊波動(dòng)?�!岸?dāng)市場(chǎng)風(fēng)險(xiǎn)偏好回落時(shí)�����,資金可能流向兩類方向:一是高股息�、低波動(dòng)的紅利資產(chǎn),二是行業(yè)分散�、盈利穩(wěn)定的寬基指數(shù)?��!彼f(shuō)���。對(duì)于中國(guó)資產(chǎn)價(jià)值的長(zhǎng)期邏輯,王喆強(qiáng)調(diào)��,DeepSeek的技術(shù)突破不僅是國(guó)產(chǎn)AI的里程碑�,更是社會(huì)資本與市場(chǎng)共識(shí)的凝聚。這種底層變革將推動(dòng)科技產(chǎn)業(yè)的升級(jí)�����,同時(shí)也為中國(guó)資產(chǎn)價(jià)值重估提供持續(xù)動(dòng)力。

(來(lái)源:中國(guó)證券報(bào))

公眾號(hào)

公眾號(hào)